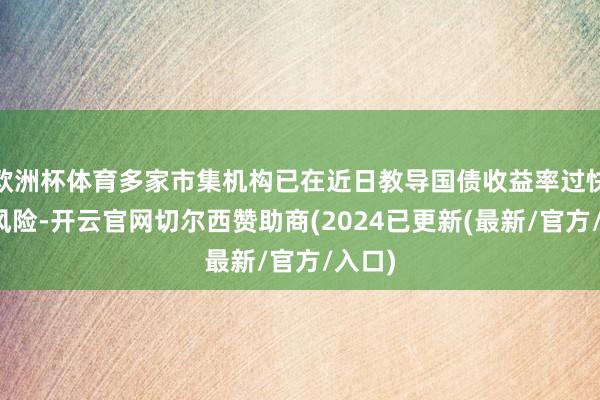

鉴于近期政府债券市集握续供不应求,中国东谈主民银行(下称“央行”)1月10日发布音尘称,决定2025年1月起暂停开展公开市集国债买入操作欧洲杯体育,后续将视国债市集供求现象择机收复。

夙昔一段时刻,债券市集牛市行情延续。央行在当下阶段性暂停买入国债,或开释出央行调遣债市供求关联,禁绝近期国债收益率快速下行势头的信号。受访内行合计,受央行暂停买入国债影响,短期内国债收益率可能会出现回升。

往后看,跟着国债、方位政府专项债等政府债券将在1月中下旬开启刊行责任,政府债券供过劲度将不停加大,政府债券“供不应求”的场所将获取改善。市集内行无数合计,本年方位政府专项债、超永远十分国债将靠前发力,待政府债券供给放量、市集供求关联自愿趋于均衡时,央行可能收复买入国债操作。

禁绝国债收益率过快下行

在近期银行体系流动性保握充裕,岁末年头政府债券供过劲度小,机构提前确立2025年行情等多伏击素影响下,2024年11月下旬以来国债收益率呈现快速下行走势。行动1月9日,10年期、30年期中债国债到期收益率离别为1.6368%、1.8932%,处于历史低位水平。

多家市集机构已在近日教导国债收益率过快下行风险。中银证券大家首席经济学家管涛在近日指出,刻下市集关于“货币戒指宽松”有抢跑之嫌,透支了货币戒指宽松的利好。短期来看,当作往还盘,要着重货币宽松不足预期、战略力度超预期、经济收复超预期等,可能变成债市飘荡加重。

在此布景下,央行阶段性暂停在公开市集买入国债,旨在幸免因买入国债鼓舞国债收益率进一步走低。中信证券研报合计,近期央行柔和利率过快下行,并接管骚扰措施的主要原因一方面是留意机构握仓过度围聚永久期品种积累利率风险。另一方面是近期东谈主民币汇率承压,央行调控收益率弧线幸免中好意思利差倒挂进一步加深以及成本外流的加重。

“央行暂停买入国债将减少对国债的需求。”东方金诚研发部实行总监冯琳对质券时报记者说,这意味着在前期屡次教导风险并接管相应监管措施后,央行对债市的调控力度加码,旨在禁绝近期债市收益率快速下行的“抢跑”势头。

冯琳瞻望,受央行暂停买入国债影响,短期内10年期国债收益率可能会出现较大幅度的回升。

保留卖出洋债的可能性

公开市集国债贸易操作兼具流动性投放和收益率弧线调控两项功能。自2024年8月落地以来,央行保握每月净买入债券态势,保握银行体系流动性合理充裕,标明央行复古性的货币战略态度。同期,央行应时“买短卖长”,即买入短期国债并卖出永远国债,对冲永远国债收益率快速下行态势,留意债市风险。

2024年四季度以来,央行每月开展的国债贸易、买断式逆回购的总操作量均大于中期假贷便利(MLF)到期量,保险了市集流动性现象充裕,同期不停减少MLF存续鸿沟。当下,央行流动性投放渠谈愈加各样,用具操作更为大意。往后看,即使阶段性暂停买入国债,市集内行无数预期,央行还会握续开展较大鸿沟的买断式逆回购,替换MLF。

现在,央行保留了卖出洋债操作的可能性。这意味着若后续永远国债收益率快速下行,央行依然不错通过卖出永远国债赐与对冲,鼓舞债市企稳。

中信证券研报合计,央行暂未选择卖出洋债,代表央行保管流动性充裕的主张仍然靠前。在戒指宽松的战略基调下,央行对债市利率踏实的柔和并不等同于推升利率。刻下保管相对较低的利率环境,同期幸免其过快下行可能是相对理念念的状态。

政府债券“供不应求”或在二季度改善

从近期开展债市违法非法往还看望,到阶段性暂停买入国债,央行正不停向债市开释严监管信号。不外,磋议到债市战略面环境并未出现显著的变化,在政府债券“供不应求”场所改善前,市集机构无数瞻望低利率环境下机构欠配压力将在2025年延续。

近期政府债券“供不应求”的主要原因,依然在于近期为方位政府债券刊行“空窗期”,且国债净融资鸿沟较低,政府债券供过劲度较小。从方位政府债券一季度刊行盘算看,方位政府专项债券虽将在1月中下旬“开闸”,刊行安排却多围聚于3月。2025年超永远十分国债尚未表示刊行安排。

不外,中央经济责任会议照旧明确,2025年愈加积极的财政战略将带来赤字率的升迁、更淘气度的方位政府专项债券与超永远十分国债刊行鸿沟。磋议到赤字率与超永远十分国债等具体安排需2025年寰球两会时间公布,市集机构无数瞻望政府债券将在二季度迎来围聚供给。

冯琳暗意,后续若政府债券供给放量,长债收益率回升至合理水平,市集供求关联大致自愿的趋于均衡,央行可能收复买入国债,不时弘扬通过国债净买入操作向市集投放中永远流动性的作用。

校对:冉燕青欧洲杯体育

2024年度山西省科普基地拟认命名单公示 字据《对于组织申诉2024年度山西省科普基地的示知》(晋科函〔2024〕161号)条款,经省科技厅党组会审议通过,现将2024年度山西省科普基地拟认命名单赐与公示。公示期自2025年9月19日至9月25日。 公示时候,任何单元或个东说念主如有异议,请提供书面异议材料和必要的阐明。以单元口头建议异议的应加盖本单元公章,并提供相关东说念主及相关口头;以个东说念主口头建议异议的应签署信得过姓名和相关口头。未按上述条款建议异议的,不予受理。 受理部门:山西省科

查看更多->

【深山惊现吸血野东说念主,真相悖后竟是一段催东说念主泪下的亲情故事】 在湘西张家界的莽莽群山中,三官寺村的村民们最近老是惶惶不安。每当暮色来临,家家户户都早早阻塞门窗,母亲们吓唬哭闹的孩子时总会说:再哭就把你送给野东说念主!这一切,都源于村里接连发生的异事。 我亲眼看见的!阿谁浑身长毛的怪物,一口就咬断了公鸡的脖子!李老夫提及上周的遭受仍心过剩悸。他家的鸡舍里洒落着带血的羽毛,家禽脖颈上显著留着两排整皆的牙印。更蹊跷的是,连派出所民警搜检后都摇头——这毫不是黄鼠狼干的,齿痕分明像东说念主类的咬

查看更多->

金秋送爽,双节左近,水居品破钞迎来岑岭。在泽普县图呼其乡库木墩村桃花湾水库悠闲庄,1016亩水域孕育的生态螃蟹迎来丰充季。鲜嫩膏腴的螃蟹招引了泽普、莎车、叶城等地的顾主慕名而至,侵犯的购销场景,恰是当地以生态繁衍激活农业动能、助力乡村振兴的灵活缩影。 繁衍户正在打捞中华绒螯蟹 黎明的桃花湾水库,在阳光的照射下水光潋滟。桃花湾水库悠闲庄追究东说念主曾涛挽起裤腿,踏入皆膝深的水中,双手轻轻拨开塘中的水草,练习地将蟹笼从水中拿起。一只只螃蟹挥舞着强有劲的钳子,在笼中横眉努目,它们油亮的青褐色外壳泛着

查看更多->